○坂祝町会計規則

平成19年3月16日

規則第18号

坂祝町会計規則(昭和49年7月23日規則第13号)の全部を改正する。

目次

第1章 総則(第1条~第3条)

第2章 金銭会計

第1節 収入(第4条~第19条)

第2節 支出(第20条~第37条)

第3節 振替収支及び更正(第38条~第40条)

第3章 指定金融機関等(第41条~第54条)

第4章 歳入歳出外現金及び保管有価証券(第55条)

第5章 物品会計

第1節 通則(第56条~第59条)

第2節 取得(第60条~第62条)

第3節 出納、保管及び処分(第63条~第71条)

第6章 帳簿及び証拠書類(第72条~第75条)

第7章 雑則(第76条~第78条)

附則

第1章 総則

(趣旨)

第1条 本町の会計に関する事務の処理については、法令、条例及び他の規則に定めるもののほか、この規則の定めるところによる。

(1) 法 地方自治法(昭和22年法律第67号)をいう。

(2) 令 地方自治法施行令(昭和22年政令第16号)をいう。

(3) 収入調定者 町長から歳入調定の権限の委任を受けた者をいう。

(4) 支出命令者 町長から支出命令の権限の委任を受けた者をいう。

(5) 指定金融機関等 指定金融機関及び指定代理金融機関並びに収納代理金融機関をいう。

(6) 会計管理者等 会計管理者又は会計管理者からその収納事務の一部の委任を受けた者をいう。

(7) 課等の長 坂祝町予算の編成及び執行に関する規則(昭和49年規則第14号)第3条第1項に規定する課長等をいう。

(出納員等の任命の手続)

第3条 出納員及びその他の会計職員の任命は、町長が行うものとする。ただし、滞納処分の執行及び未納金の整理のため出張を命ぜられた職員は、別に辞令を発せられなくても、その歳入(地方税法(昭和25年法律第226号)第16条の2の規定により有価証券による納付又は納入の委託を受けた場合で取立てのための費用として提供された現金を含む。)の収納に関する事務を担任する会計職員を命ぜられたものとする。

第2章 金銭会計

第1節 収入

(歳入の調定)

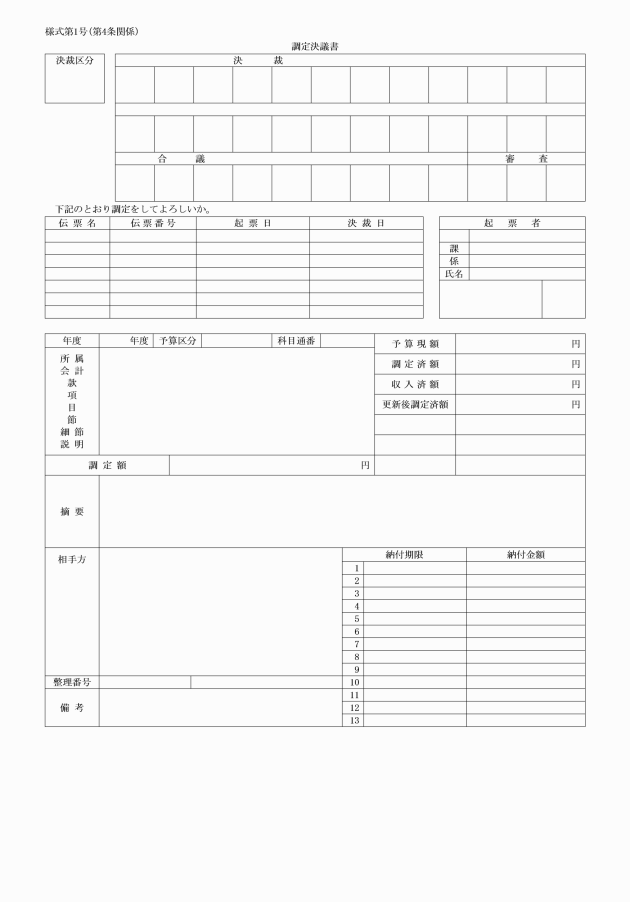

第4条 収入調定者は、法令、条例、契約等により歳入を収納しようとするとき、又はその他の歳入が決定し、収納を要するものがあるときは、調定決議書(様式第1号)により調定しなければならない。調定後において、調定漏れその他の理由により当該調定金額を変更又は取消しを必要とするときも同様とする。

2 収入調定者は、令第169条の7第2項の規定による延納の特約をした場合又は令第171条の6の規定による履行延期の特約若しくは処分をした場合において、債権金額を適宜分割徴収することにしたものについては、当該金額について調定しなければならない。

3 前2項の規定により調定をする場合は、令第154条第1項の規定により当該歳入について、所属年度、歳入科目、納入すべき金額、納入義務者等を誤っていないかどうかその他法令又は契約に違反する事実がないかどうかを調査しなければならない。

(1) 申告納付に係る地方税及び延滞金

(2) 戸籍手数料、印鑑証明手数料、諸証明手数料及び公簿閲覧手数料等窓口でその都度納付する手数料

(3) 前2号のほか納付前に調定が困難な歳入

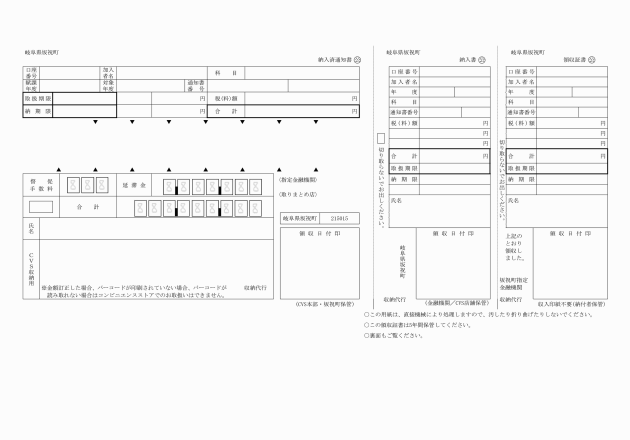

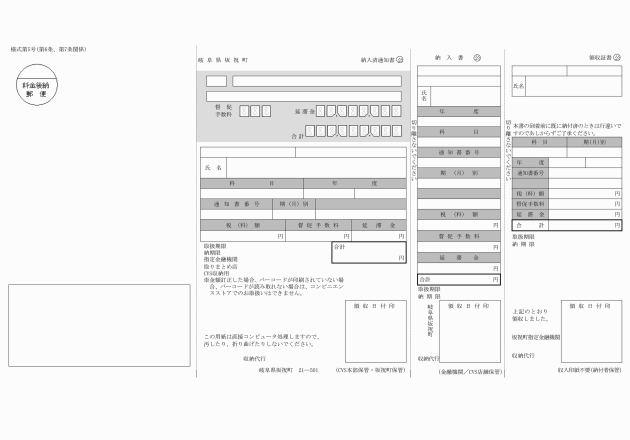

2 前項の規定による納入通知書は、令第154条第3項の規定により、所属年度、歳入科目、納入すべき金額、納期限、納入場所及び納入の請求の事由を記載しなければならない。ただし、その性質上納入通知書により難い歳入については、口頭、掲示、その他の方法によってこれをすることができる。

4 法令又は条例、契約等に定めがあるものを除くほか、納入通知書に指定する納期限は、これを送付する日から20日以内において定めなければならない。

(納入通知書の再発行)

第7条 収入調定者は、納入義務者から納入通知書を亡失し、又は著しく汚損した旨の届出を受けたときは、再発行である旨を記載した納入通知書を作成し交付しなければならない。

(会計管理者等の現金収納)

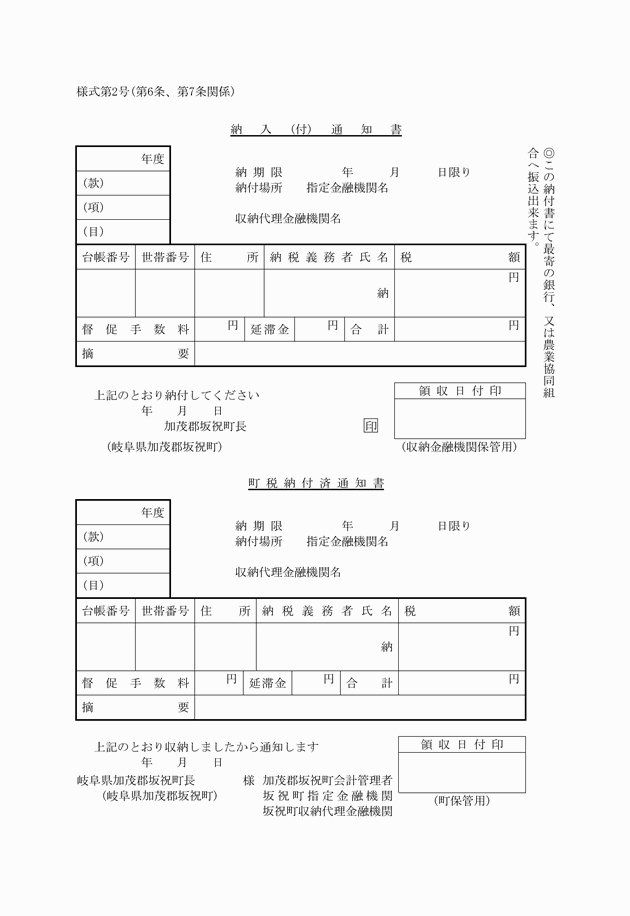

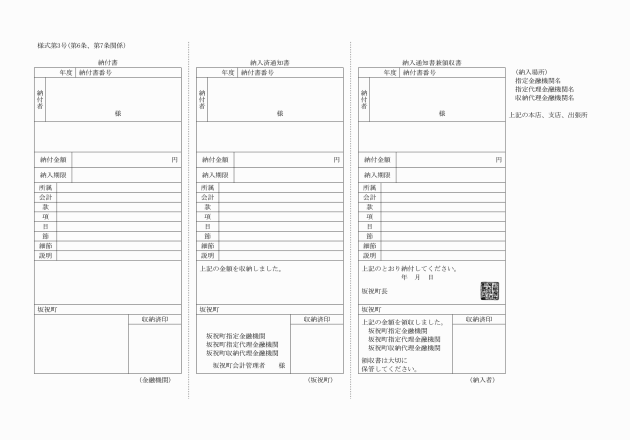

第9条 会計管理者等は、納入義務者から納入通知書を添え、現金(現金に代えて納付される証券(以下「納付証券」という。)を含む。)の納付を受けたときは、これを収納し、領収証書(納付証券にあっては「納付証券」と表示した領収証書。以下本条において同じ。)を納入義務者に交付し、領収済通知書を収入調定者に送付しなければならない。

2 会計管理者等は、納入義務者から納入通知書を添えないで現金の納付を受けたときは、領収証書を納入義務者に交付し、収納済の旨を収入調定者に通知しなければならない。

(代用納付小切手の支払地)

第11条 令第156条第1項第1号の規定による小切手は、その支払地が指定金融機関等の加入している手形交換所の手形交換参加区域でなければならない。

(口座振替)

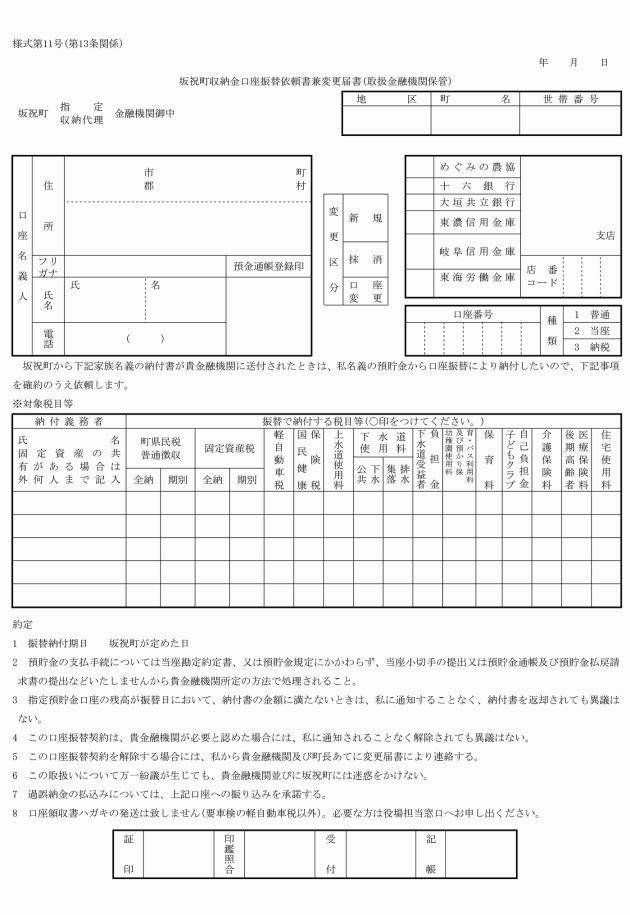

第13条 指定金融機関等は、納入義務者からあらかじめ次に掲げる書類の届出を受けているときは、納入通知書の提出により口座振替するものとする。

(1) 坂祝町収納金口座振替依頼書兼変更届書(様式第11号)

(2) 自動払込利用申込書(様式第12号)

2 指定金融機関等は、口座振替によって収納したときは、「口座振替」の旨を表示した領収証書を納入義務者に交付しなければならない。

3 指定金融機関等は、当該納入義務者の預金口座がなく又は残高がないため口座振替ができないときは、直ちに納入義務者に納入通知書を返還し、その旨を通知しなければならない。

4 指定金融機関等は、磁気媒体交換にて口座振替を行う場合は、前3項の規定の限りでない。

(指定納付受託者の指定)

第13条の2 町長は、法第231条の2の3第1項に規定する指定納付受託者(以下「指定納付受託者」という。)を指定しようとするときは、あらかじめ会計管理者と協議しなければならない。

2 町長は、指定納付受託者を指定したときは、次に掲げる事項を告示しなければならない。

(1) 指定納付受託者の氏名又は名称及びその住所又は主たる事務所の所在地

(2) 指定納付受託者の指定をした日

(3) 指定納付受託者が納入事務を行う歳入等の種類

(4) 指定納付受託者が歳入等を納付する期間

(5) 前各号に掲げるもののほか、町長が必要と認める事項

3 告示した内容に変更及び取消しが生じた場合は、変更及び取消しがあった事項について告示するとともに、会計管理者に報告するものとする。

4 指定納付受託者の歳入等の納付に関する事務処理等について必要な事項は、契約で定めるものとする。

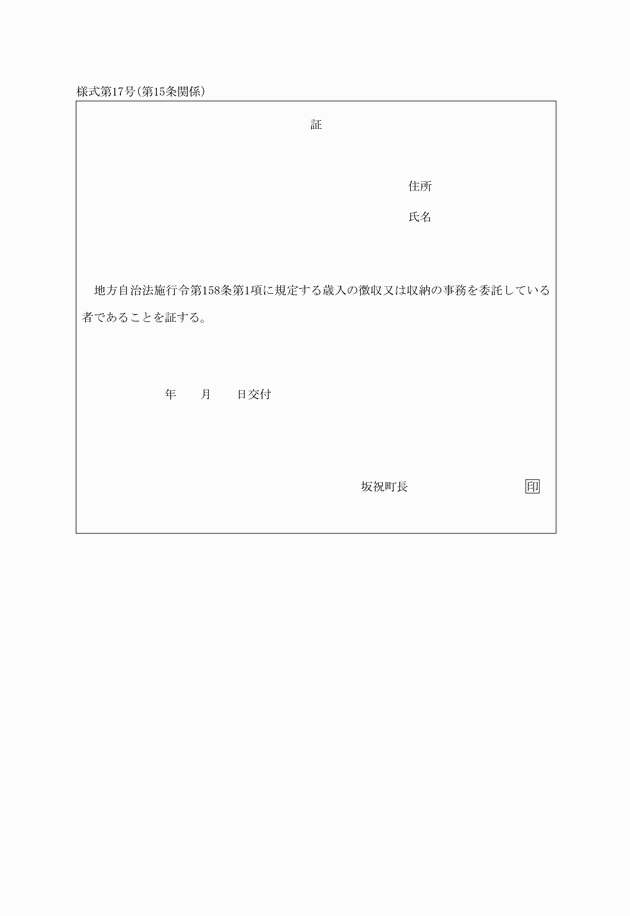

2 収納受託者は、町長が交付するその身分を証する証票(様式第17号)を携帯し、納入義務者から要求のあったときは、これを提示しなければならない。

3 町長は、令第158条第1項及び第158条の2第1項の規定により私人に歳入の徴収又は収納の事務を委託しようとするときは、あらかじめ会計管理者との協議を行わなければならない。

4 歳入の徴収又は収納の事務の委託を受けた者(以下「収納受託者」という。)が、歳入の徴収をしたときは、納入義務者に対し、領収書又はこれに代わるものを交付しなければならない。

5 収納受託者が収納した現金等は、速やかに納入通知書及び収納の内容を記載した計算書を添えて指定金融機関等に払い込まなければならない。

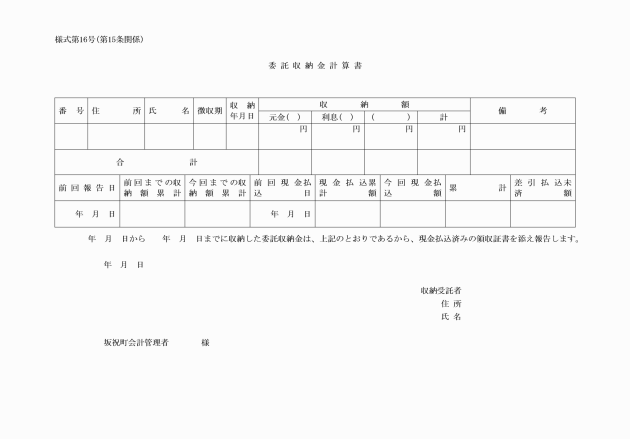

6 収納受託者は、受託に係る徴収又は収納事務が終了したとき又は委託をした者の請求があったときは、委託収納金計算書を速やかに会計管理者等を経て委託をした者に報告しなければならない。

7 令第158条の2第1項に規定する規則で定める基準は次に掲げるとおりとする。

(1) 公金等の徴収又は収納の事務に関し、十分な実績を有していること。

(2) 事業規模が委託する事務を遂行するため十分であると認められ、かつ、安定的な経営基盤を有していること。

(3) 収納金に関する情報を電子計算機により管理し、その電磁的記録(電子式方式、磁気的方式その他人の視覚によっては認識することができない方式で作られた記録をいう。)を提供することができること。

(4) 収納金を安全かつ速やかに払い込むことができること。

(5) 個人情報の漏えい、滅失、き損又は改ざんの防止その他の個人情報の適切な管理のために必要な体制を有していること。

(領収済通知書等の送付)

第16条 会計管理者は、指定金融機関から領収済通知書等の送付を受けたときは、直ちにこれを収入調定者に送付しなければならない。

2 収入調定者は、前項の規定により返納の通知がなされた返納金について出納閉鎖期日までに返納されないものがあるときは、その期日の翌日に当該金額について調定しなければならない。

(歳入金の繰越し)

第18条 収入調定者は、当該年度において調定した歳入で当該年度出納閉鎖期日までに収納されなかったものがあるときは、その期日の翌日において当該金額を翌年度に繰越し、滞納繰越通知書(様式第20号)により会計管理者に通知しなければならない。

第2節 支出

2 支出命令書には、次の各号の書類を添えなければならない。ただし、請求書の提出を求めることが不適当と認められるものについては、これを省略することができる。

(1) 債権者の請求書(納入通知書等これに代わるものを含む。)

(2) 検収調書又は検査調書の写し

(3) 支出の原因及び金額の算定の基礎を明らかにした書類

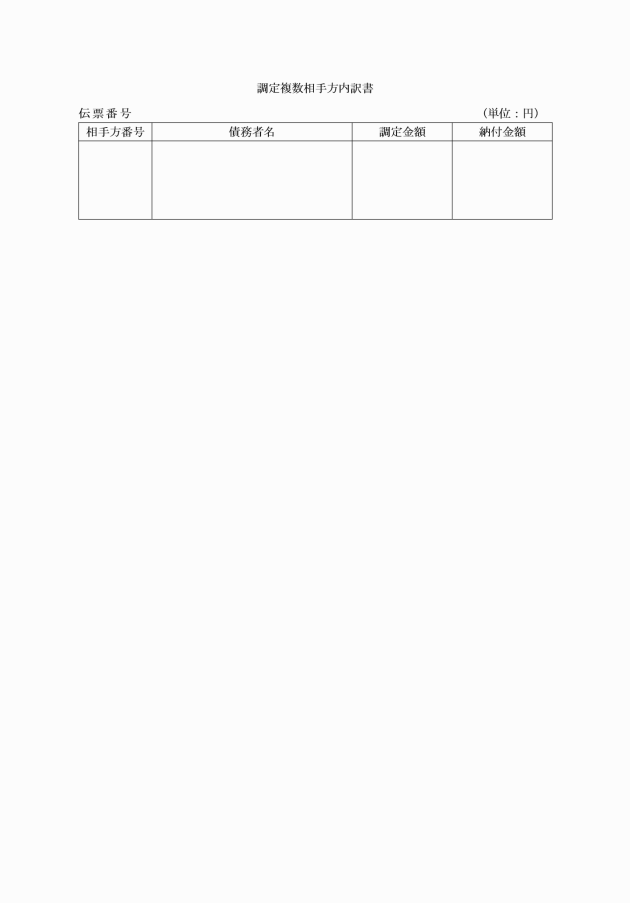

3 支出科目が同一である2以上の債権者に同時に支出しようとするときは、その合計金額を額面金額として支出命令をすることができる。この場合においては、債権者の住所、氏名及び金額を明らかにした調書を添えなければならない。

(支出命令の審査)

第21条 会計管理者は、支出命令を受けたときは、次の事項について審査しなければならない。

(1) 会計、所属年度、歳出科目、金額及び債権者が適正であるか。

(2) 配当予算の範囲内であるか。

(3) 支払方法が正当であるか。

(4) 支払時期が到来しているか。

(5) 前条第2項に規定する書類が添付されているか。

(6) その他法令、条例及び規則に違反していないか。

2 会計管理者は、前項の審査の結果支出することができないと認めたものについては、その理由を付して当該支出命令に係る書類を支出命令者に返送しなければならない。

(所得税額等の控除)

第22条 支出命令者は、給料その他の給与支給の際、所得税、市町村民税、県民税及び市町村職員共済組合掛金(職員が組合に対して支払うべき掛金以外の金額を含む。)の控除を要するときは、支出命令書にその控除額を記載しなければならない。

2 前項の規定は、支出命令者が健康保険法(大正11年法律第70号)、厚生年金保険法(昭和29年法律第115号)又は労働保険の保険料の徴収等に関する法律(昭和44年法律第84号)の規定により被保険者の負担すべき保険料をその支払うべき報酬から控除する場合にこれを準用する。

(印鑑の保管)

第23条 会計管理者は支払に使用する印を厳重に保管しなければならない。

2 会計管理者は、印鑑をあらかじめ指定金融機関に通知しなければならない。

(小切手の記載事項)

第24条 会計管理者はその振り出す小切手に、令第165条の4第1項に規定する事項のほか、支払人、支払地、振出しの年月日及び会計名を記載しなければならない。ただし、受取人の氏名は、官公署、資金前渡を受けようとする職員又は指定金融機関を受取人とする小切手を振り出す場合のほかは、これを省略することができる。

(小切手払)

第25条 会計管理者は、債権者に支払をしようとするときは、支払命令書に基づき債権者に小切手を交付し、これと引換えに領収証を徴さなければならない。

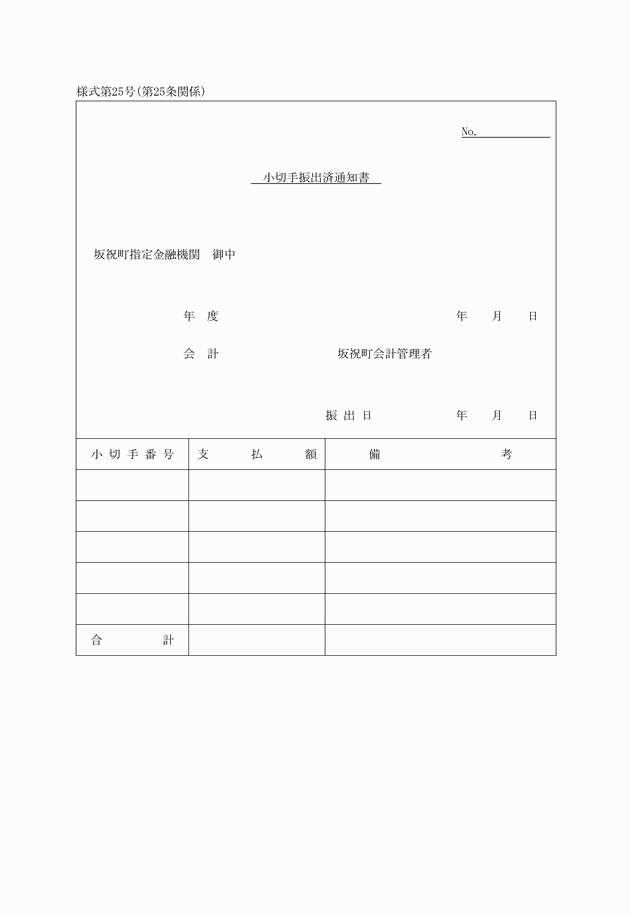

2 会計管理者は、小切手を振り出したときは、小切手振出済通知書(様式第25号)を指定金融機関に送付しなければならない。

2 会計管理者は、前項の規定により支払をしたときは、指定金融機関から当該支払が完了していることを証明する書類を徴さなければならない。

2 会計管理者は、隔地払をする支払場所をあらかじめ指定金融機関と協議して定めておくものとする。

3 第1項の場合において、2以上の債権者に対し、同一の会計から同時に支払をしようとするときは、その合計金額を券面金額とする小切手を振り出すことができる。

2 令第165条の2の規定により町長が定める金融機関は、指定金融機関等と為替取引のある金融機関とする。

(資金前渡)

第29条 令第161条第1項第17号の規定による経費として資金前渡することができるものは、次の各号に掲げる経費とする。

(1) 直営で施行する工事、物品の製造等に要する経費

(2) 招へい講師又は派遣者に対する旅費

(3) 官公署以外に払い込む保険料

(4) 出張先における電話料、運搬料等緊急かつ予測し難い軽微な経費

(5) 供託金

(6) 有料道路又は駐車場の利用に要する経費その他これらに類する経費

(7) 講習会又は研究会の参加費、資料代その他これらに類する経費

(8) 検査又は登録手数料その他これらに類する経費

(9) 交際費

(10) 即時支払をしなければならない物件の購入、利用又は使用が不可能又は困難なものに要する経費

2 支出命令者は、資金を前渡するときは、常時の費用に係るものは1月分の予定額を限度とし、随時の費用に係るものは所要の金額を予定し、事務上差し支えない限りなるべく分割して交付しなければならない。

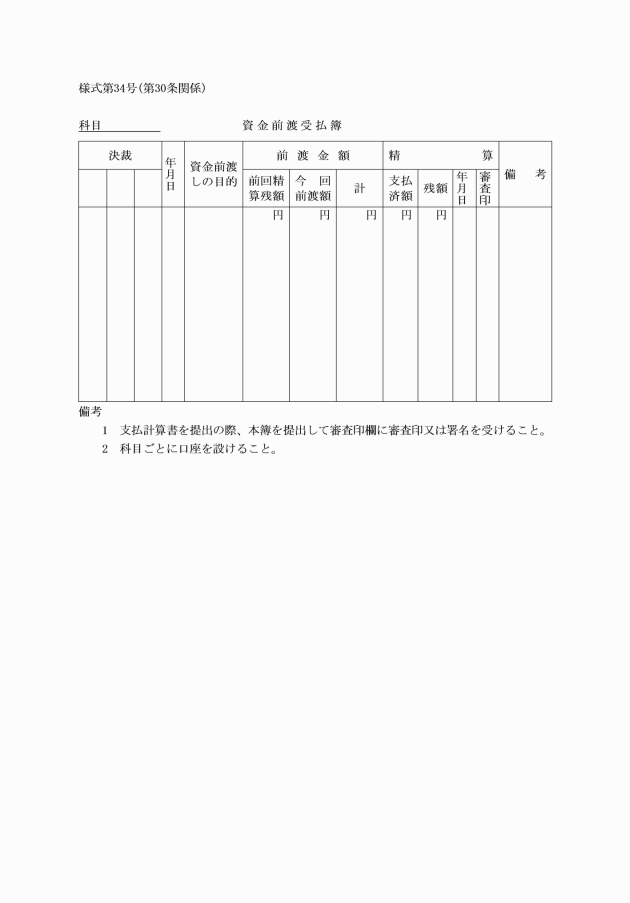

3 継続して資金前渡を受けた職員は、現金出納簿を備え、出納の都度記載しなければならない。

(前渡資金の保管の方法及び利子の処理)

第31条 資金前渡を受けた職員は、直ちに支払を要する場合又は特別の理由のある場合を除き、その資金を郵便貯金又は確実な金融機関に預け入れ安全を図らなければならない。

2 資金前渡を受けた職員は、前項の規定により資金を預け入れたときは、直ちにその預け入れ先及び口座番号を会計管理者に報告しなければならない。預け入れ先又は口座番号を変更したときも、また同様とする。

3 資金前渡を受けた職員は、第1項の規定により預け入れた預金から生じた利子は、利子記入期の利子計算書を添えて、これを会計管理者に引き継がなければならない。

(前渡資金の支払及び精算)

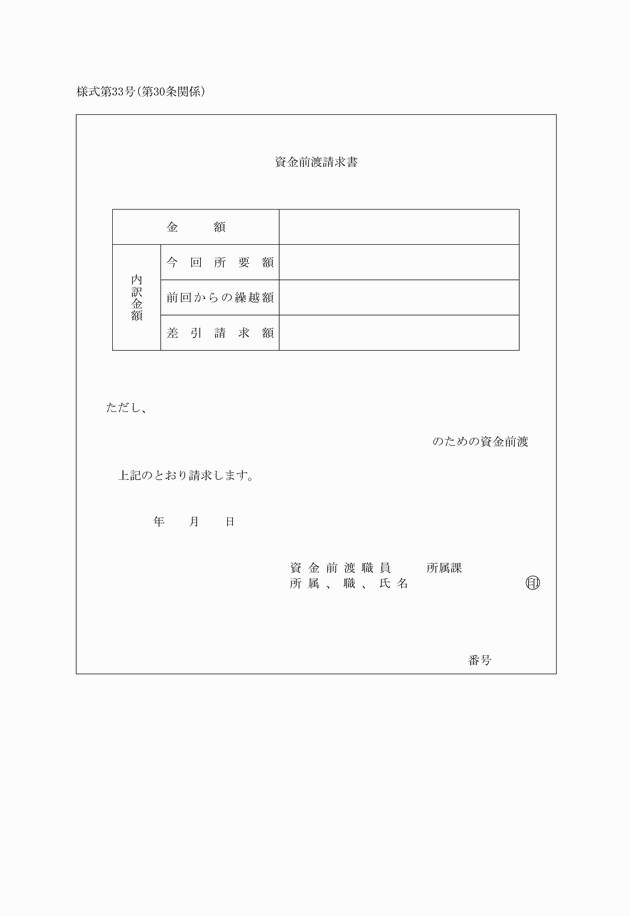

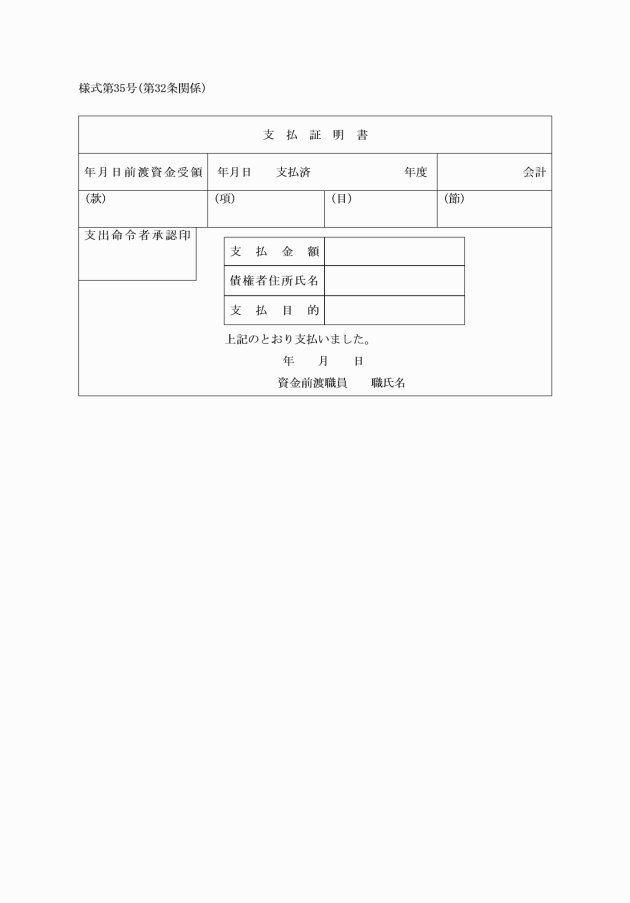

第32条 資金前渡を受けた職員は、債権者に支払をしようとするときは、領収証書と引換えにこれをしなければならない。ただし、領収書を提出させることが困難なものにあっては、支払証明書(様式第35号)に支出命令者の承認を受けて、これに代えることができる。

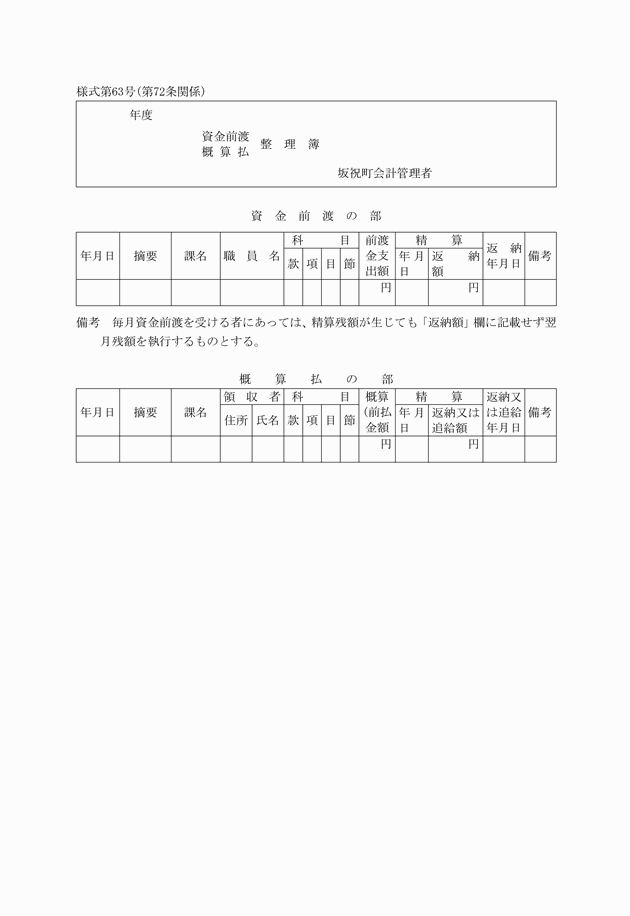

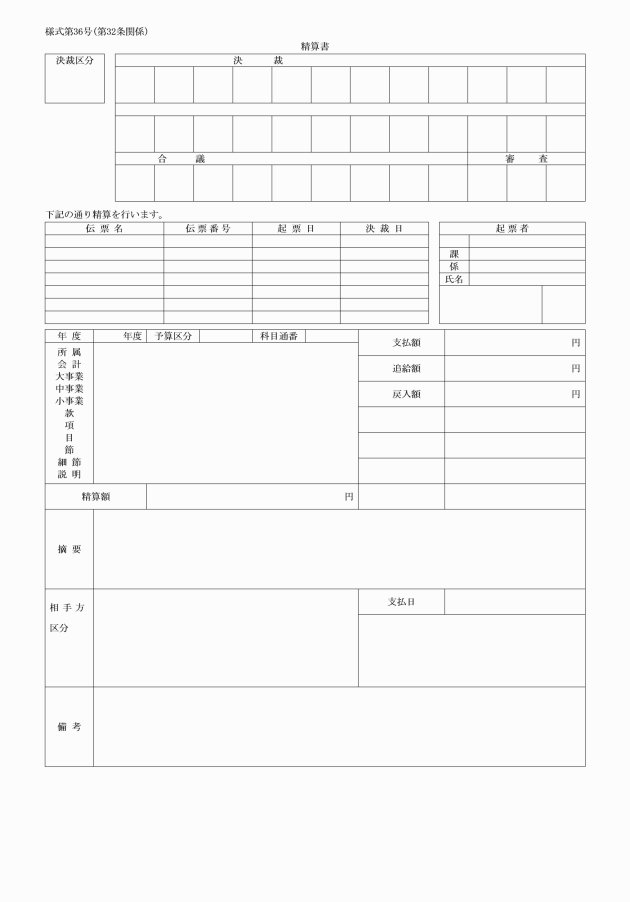

2 資金前渡を受けた職員は、その支払が終了したときは、速やかに精算調書(様式第36号)に証拠書類を添えて支出命令者に報告しなければならない。この場合において、支出命令者は、精算残金を生じたときはこれを戻入させ、不足を生じたときは追給するものとする。ただし、毎月資金前渡を受ける者にあっては、精算残金はこれを翌月に繰り越すことができる。

(概算払)

第33条 令第162条第6号の規定による経費として概算払することができるものは、次の各号に掲げる経費とする。

(1) 運賃

(2) 委託費

(3) 非常災害のため即時支払を要する経費

(4) 損害賠償に要する経費

(概算払の精算)

第34条 概算払を受けた者は、その債権確定後、第32条第2項の例により精算しなければならない。

(前金払)

第35条 令第163条第8号の規定による経費として前金払することができるのは、訴訟費とする。

(前金払の精算)

第36条 前金払を受けた者は、その事実に変更を生じたときは、第32条第2項の例により精算しなければならない。

(繰替払の精算)

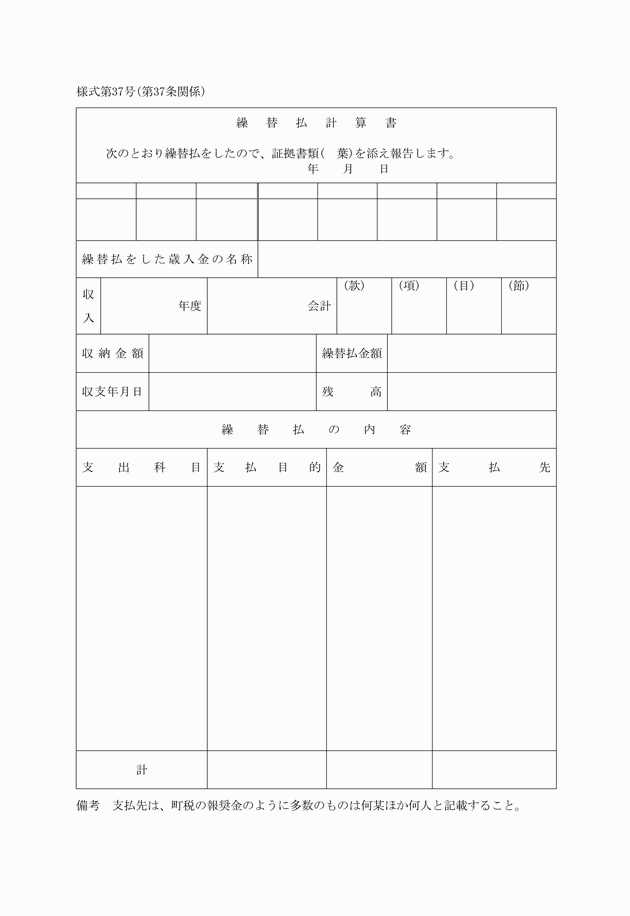

第37条 会計管理者は、令第164条の規定により繰替払をしたときは、繰替払計算書(様式第37号)にその収納金に係る領収済通知書又は収納金額を証明する書類及びその繰替払に係る債権者の領収書又はその他領収金額を証明する書類を添えて収入調定者及び支出命令者に送付しなければならない。

第3節 振替収支及び更正

(1) 各会計間又は会計内の収入支出

(2) 歳計剰余金の基金への編入

(3) 歳計現金と歳入歳出外現金との間の収入支出

(4) 繰替払額の収入支出

2 歳計剰余金を翌年度に繰り越す場合又は翌年度の収入を繰上充用する場合は、前項に準じて行うものとする。

(更正)

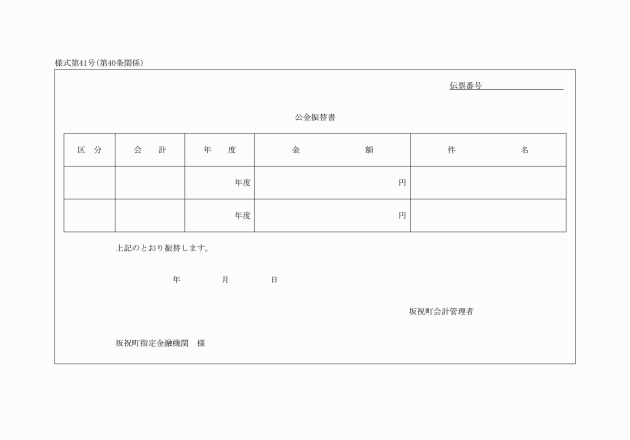

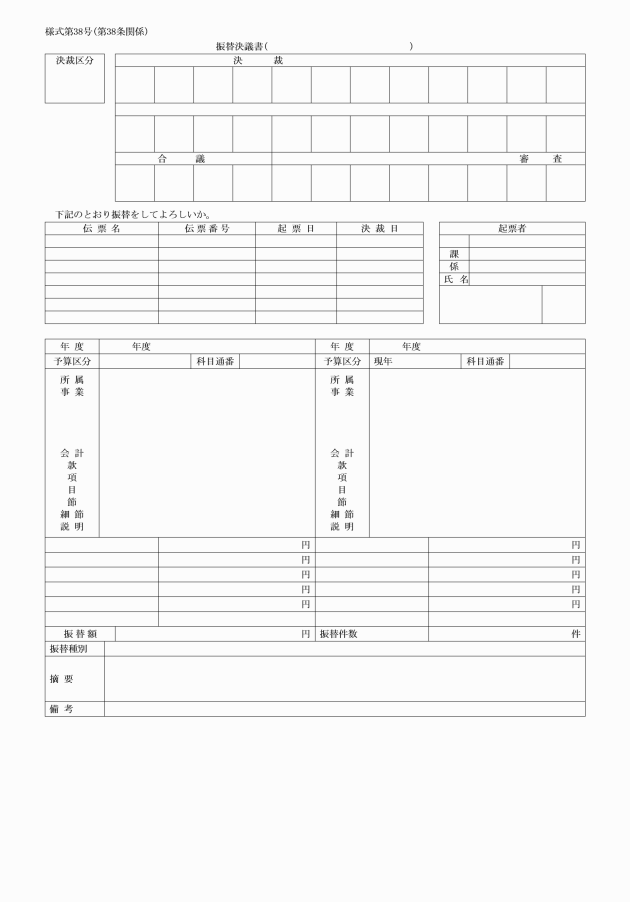

第39条 収入調定者又は支出命令者は、科目、年度又は会計間に誤りがあるときは、振替決議書を会計管理者に送付しなければならない。

第3章 指定金融機関等

(指定金融機関等の営業時間外等における事務取扱い)

第41条 指定金融機関等は、本町の公金の出納に関し、会計管理者から特別の必要に基づいて営業時間外における事務取扱いを求められたときは、その取扱いをしなければならない。

2 指定金融機関等は、会計管理者から出張事務取扱いの要求があったときは、その指定した場所に出張して、その事業を取り扱わなければならない。

(印鑑の届出)

第42条 指定金融機関等は、その用いる印鑑をあらかじめ会計管理者に届け出なければならない。

(公金の整理区分)

第43条 指定金融機関等において出納する公金は、会計年度ごとに会計別の歳入及び歳出に区分して整理しなければならない。

2 歳入歳出外現金は、受入れ及び払出しに区分して整理しなければならない。

(公金の収納等)

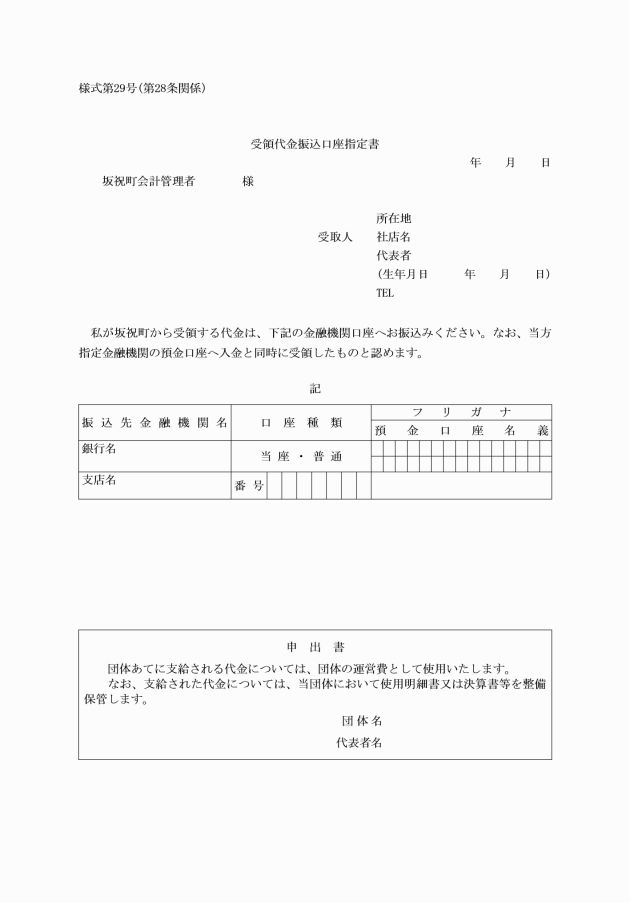

第44条 指定金融機関等は、納入義務者から納入通知書を添え、現金又は納付証券を受けたときは、これを収納し、領収証書(納付証券による納付にあっては、その旨を表示した領収証書)を納入義務者に交付しなければならない。会計管理者等又は収納受託者から現金払込書により現金の払込みを受けたときも、また同様とする。

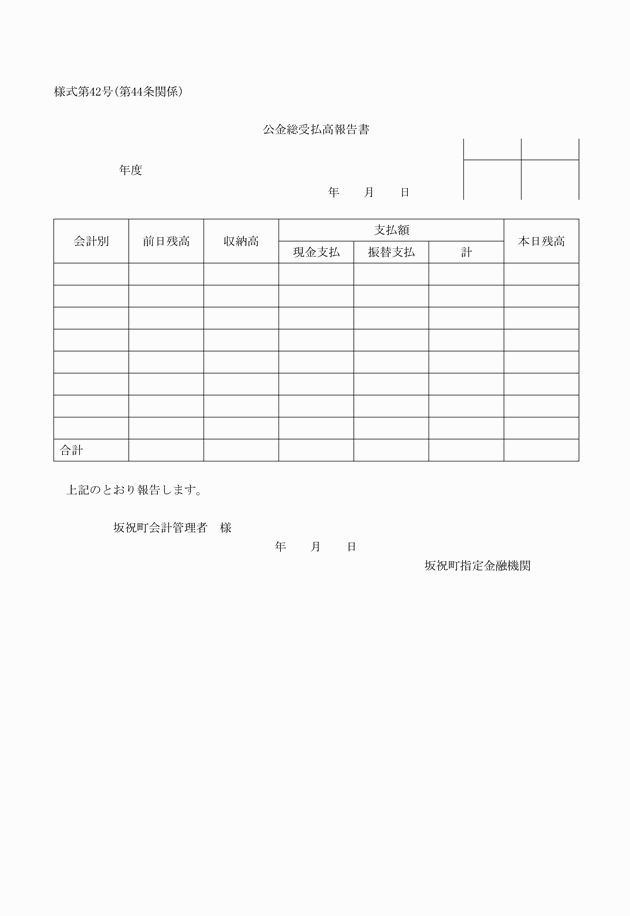

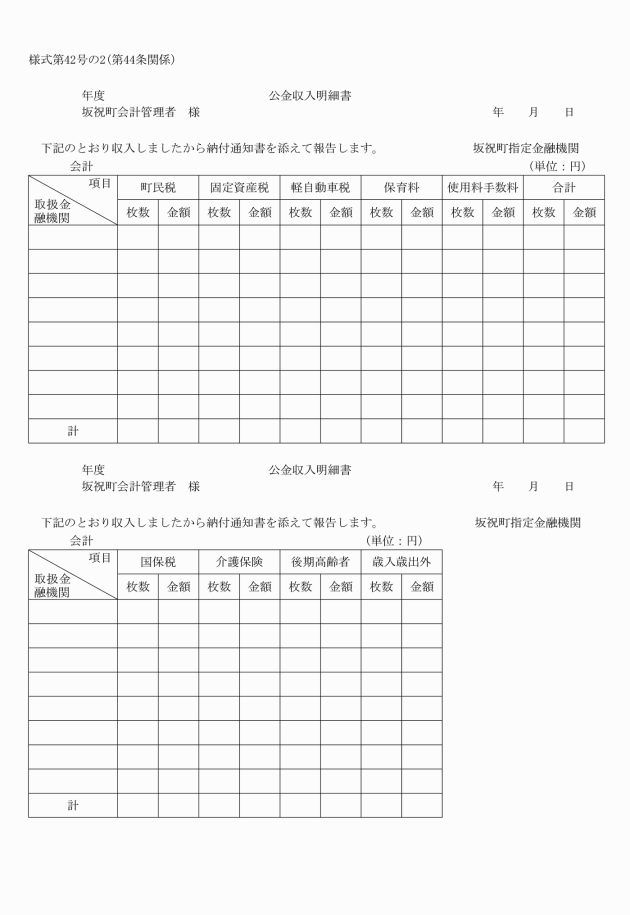

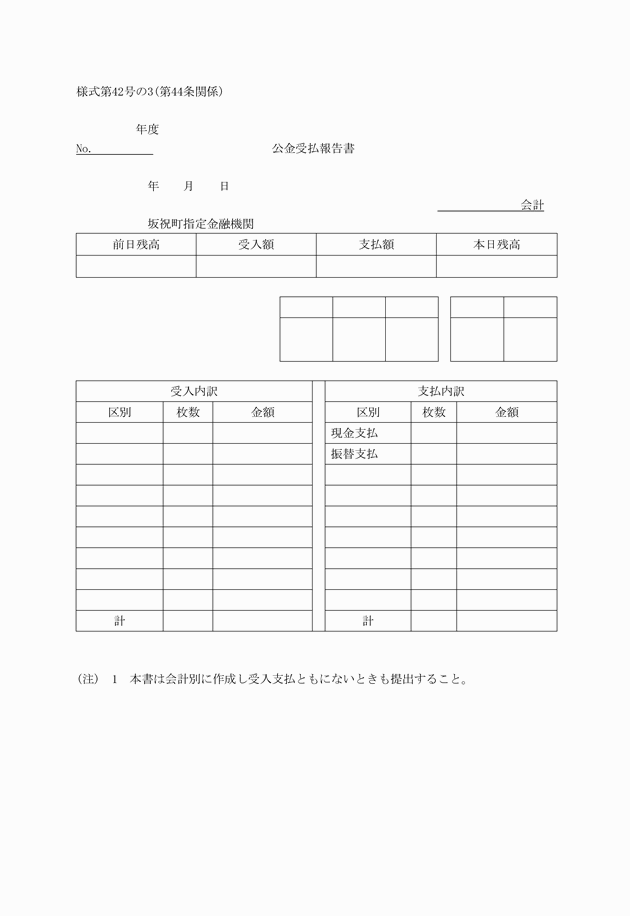

2 指定金融機関等は、現金又は納付証券を収納したときは、当該収納金に係る領収済通知書をとりまとめ、次に掲げる書類を添え、会計管理者に送付しなければならない。

(1) 公金総受払高報告書(様式第42号)

(2) 公金収入明細書(様式第42号の2)

(3) 公金受払報告書(様式第42号の3)

3 指定金融機関等は、納入義務者から郵便振替その他第1項に規定する方法以外の方法により歳入の納付を受けたときは、納入義務者の住所及び氏名、納付金額、納付の目的その他必要な事項を記載した書類を作成して会計管理者に送付しなければならない。

(納付証券につき支払拒絶があった場合の取扱い)

第45条 指定金融機関等は、納付証券が法第231条の2第4項前段の規定に該当する場合においては、直ちにその支払がなかった金額に相当する領収済額を取り消し、その旨を記載した書類を作成してこれに当該納付証券を添え、会計管理者に送付しなければならない。この場合において、収納代理金融機関にあっては、指定金融機関を経由しなければならない。

(隔地払)

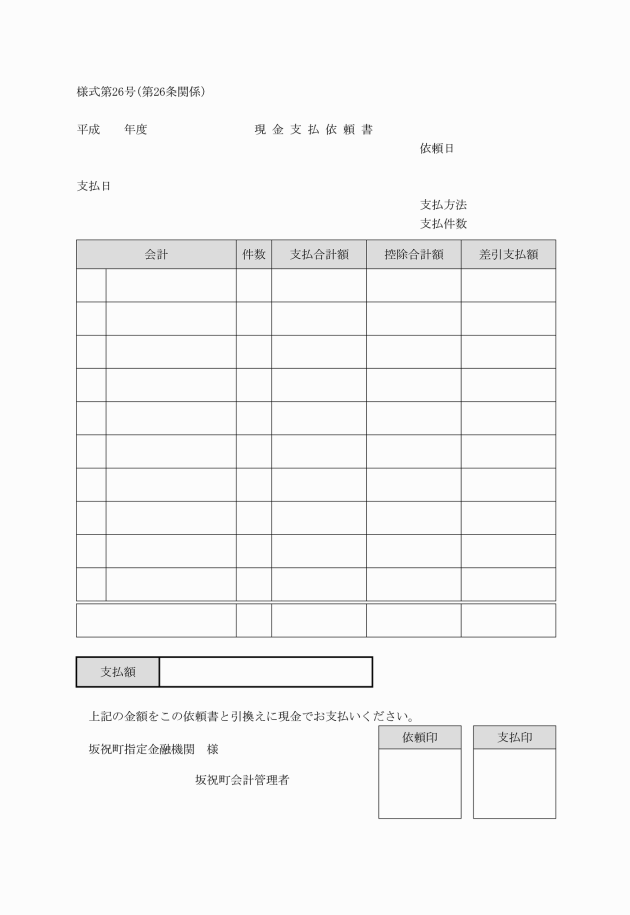

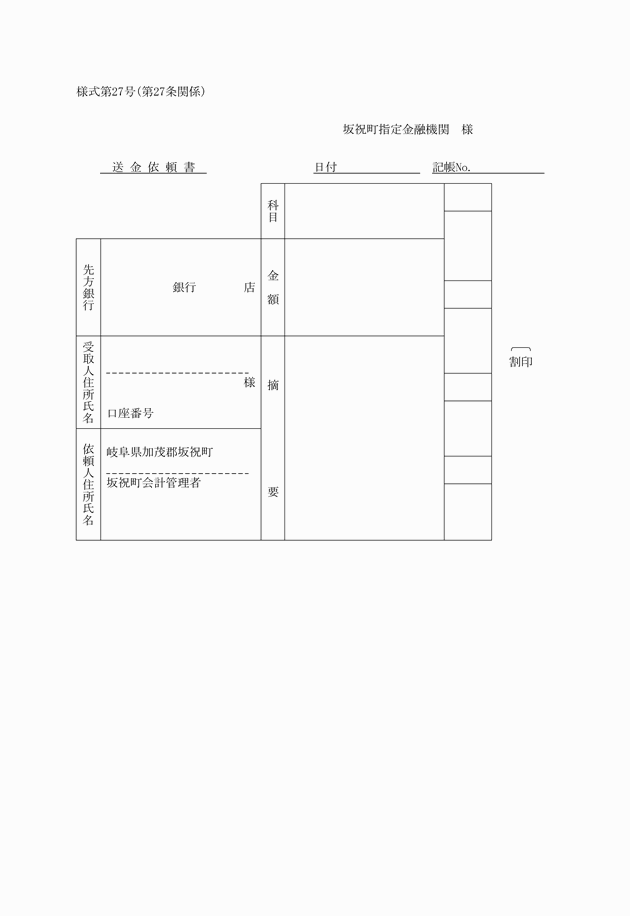

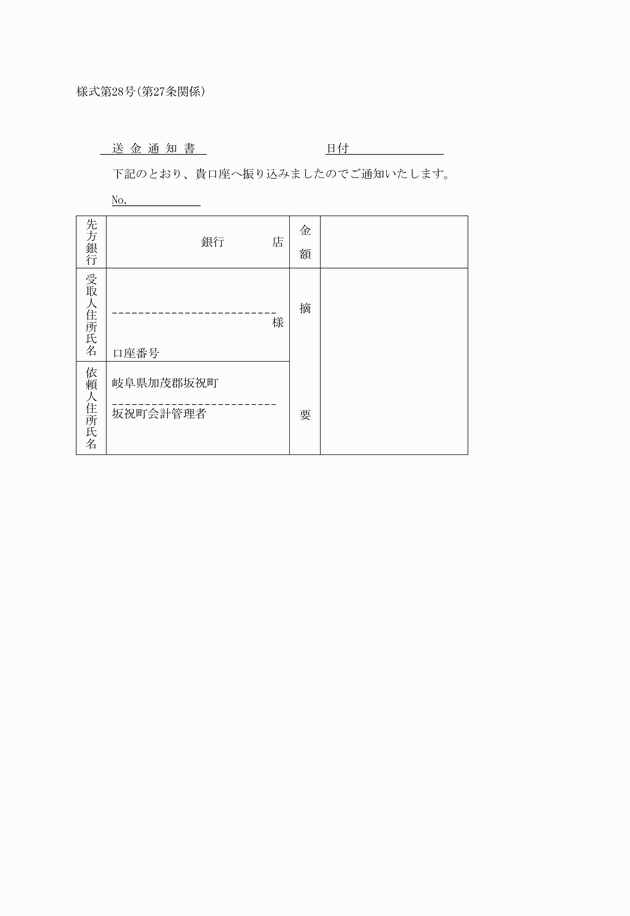

第46条 指定金融機関は、第27条の規定により会計管理者から送金依頼書に添えて小切手の交付を受けたときは、直ちに領収書を会計管理者に送付し、その金額を歳出金として払い出し、その送金の手続をしなければならない。

(小切手支払未済金の整理等)

第49条 指定金融機関は、会計管理者の振り出した小切手で、翌年度の5月31日までに支払を終わらないものの金額を、小切手振出済通知書により算出し、その金額を翌年度へ繰越整理するため、前年度所属歳出金として払い出し、これを小切手未払繰越金として振り替えなければならない。

(支払期間経過小切手の取扱い)

第50条 指定金融機関は、会計管理者の振り出した小切手の提示を受けた場合において、振出日付後1年を経過したものがあるときは、その小切手余白に支払期間経過の旨記入し、これを提示者に返付しなければならない。

(収支証拠書類の保存)

第52条 指定金融機関等は、収入及び支出の証拠書類で次に掲げるものは、収入、支出、年度、会計及び各月別に取りまとめ、帳簿と照査し、その月計を表記して年度経過後5年間保存しなければならない。ただし、支払済の小切手にあっては、第49条第2項の規定による支払とその他のものとに区分しなければならない。

(1) 納入通知書、納付書、現金払込書及び委託収納金計算書

(2) 支払済の小切手及び公金振替依頼書

(3) 隔地払に係る債権者の領収書

(4) その他収支証拠書類

(帳簿の備付け)

第53条 指定金融機関等は、次に掲げる帳簿を備え、日々の出納を記帳し、整理しなければならない。

(1) 公金の出納を登記すべき帳簿

(2) 隔地払資金の収支を登記すべき帳簿

2 前項の帳簿の様式及び記入の方法は、会計管理者の承認を得て、指定金融機関がこれを定める。

(収支報告書)

第54条 指定金融機関は、毎月末現在で、月別収支計算報告書(様式第47号)又は残高証明書を2通作成し、速やかに会計管理者に送付しなければならない。ただし、会計管理者から要求があったときは、その指定の日現在でこれを作成し、送付しなければならない。

2 会計管理者は、前項の月別収支計算報告書等の送付を受けた場合は、これを調査し、相違のないときはその旨を証明して1通を指定金融機関に返付しなければならない。

第4章 歳入歳出外現金及び保管有価証券

(歳入歳出外現金の区分)

第55条 歳入歳出外現金及び本町の所有に属しない有価証券は、次に掲げる区分により整理しなければならない。

(1) 保証金

ア 入札保証金

イ 契約保証金

ウ 公営住宅敷金

エ その他の保証金

(2) 保管金

ア 所得税

イ 県税及び町民税

ウ 地方税法第16条の2の規定により有価証券による納付又は納入の委託のあった場合における取立て費用として提供された現金

エ 差押物件公売代金

オ 市町村職員共済組合掛金(職員が組合に対して支払うべき掛金以外の金額を含む。)

カ 被保険者の負担する各種保険料

キ その他の保管金

(3) 寄託金

(4) 保管有価証券

第5章 物品会計

第1節 通則

(物品の会計年度の所属区分)

第56条 物品の会計年度の所属区分は、当該物品の出納を行った日の属する年度による。

(物品の分類)

第57条 物品は、次の種別に分類し、坂祝町有備品等の整備に関する規程(昭和49年訓令第1号)別表により区分整理しなければならない。

(1) 備品 比較的長期間にわたって、その性質又は形状を変えることなく使用に耐える物(動物類を含む)

(2) 消耗品 通常の方法による短期間の使用によって、その性質又は形状を失うことにより使用に耐えなくなる物

(軽易な備品の取扱い)

第58条 価格が低廉で破損しやすい備品は、消耗品と同一の取扱いとすることができる。

2 前項の規定により消耗品の取扱いをされるものの種類、品名等は、町長が定める。

(物品出納の意義)

第59条 物品の出納は、消耗、売払い、亡失、損傷、廃棄、譲与、生産のための消費その他総務課長の保管を離れるのを出とし、購入、生産、寄附その他総務課長の保管に入るのを納とする。

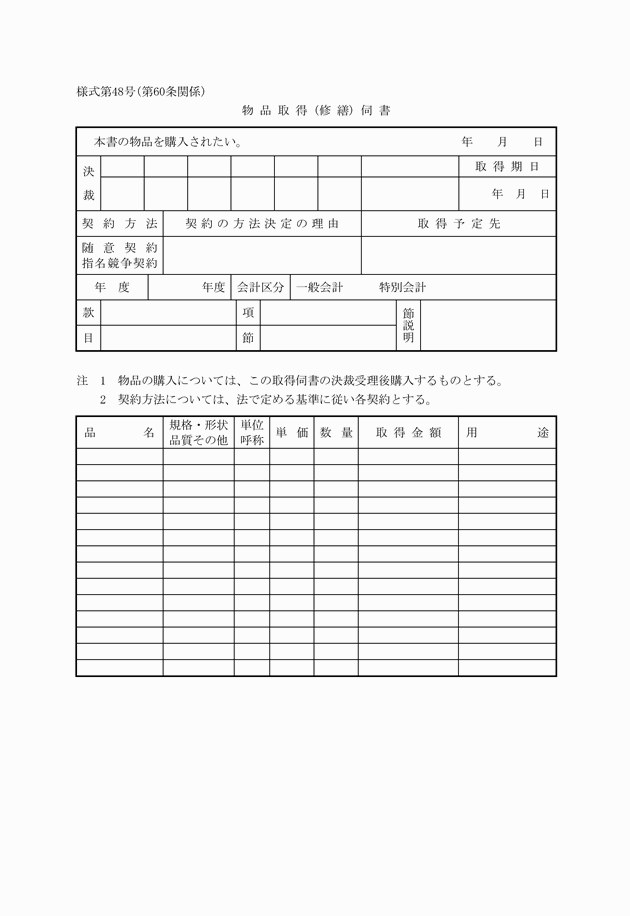

第2節 取得

(資金前渡を受けた職員による物品の取得)

第61条 資金前渡を受けた職員は、その職務を行うことにより取得した物品があるときは、職務終了後速やかに当該物品に物品票を添えて総務課長に引き継がなければならない。ただし、資金前渡を受けた職員が、購入後直ちに消費したものについては、この限りでない。

(寄附による物品の取得)

第62条 課等の長は、物品の寄附の申込みがあったときは、寄附申込書により、次に掲げる事項を総務課長を経て町長に報告し、その指示を受けなければならない。

(1) 寄附者の住所、氏名及び職業

(2) 品目、数量及び評価額

(3) 維持費の見込額

(4) 諾否の意見

2 課等の長は、寄附により物品を取得したときは、直ちに当該物品に採納決定通知書の写しを添えて総務課長に引き継がなければならない。

第3節 出納、保管及び処分

(出納通知等)

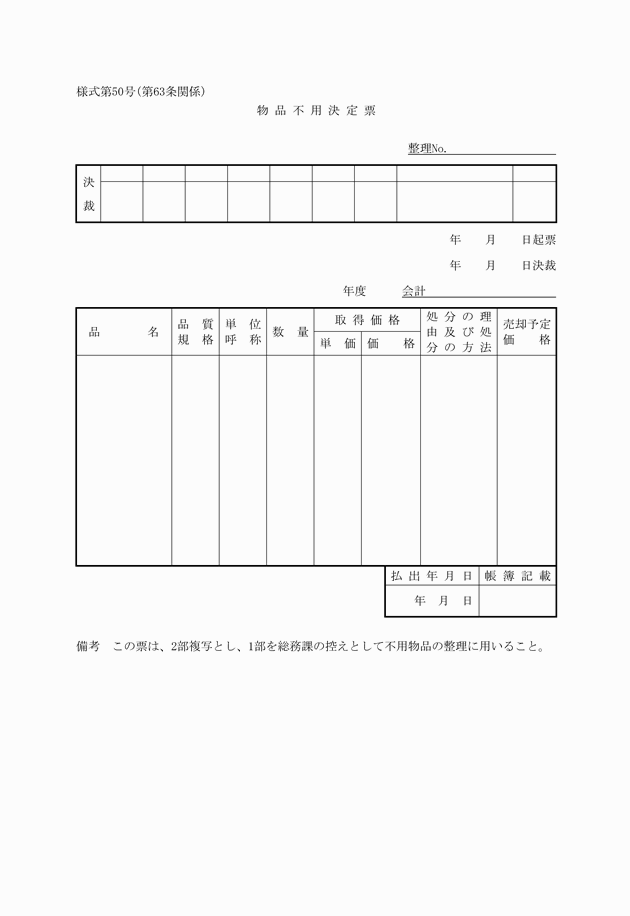

第63条 物品の出納の通知は、物品票又は物品不用決定票(様式第50号)を総務課長に送付してこれを行う。

(物品の請求等)

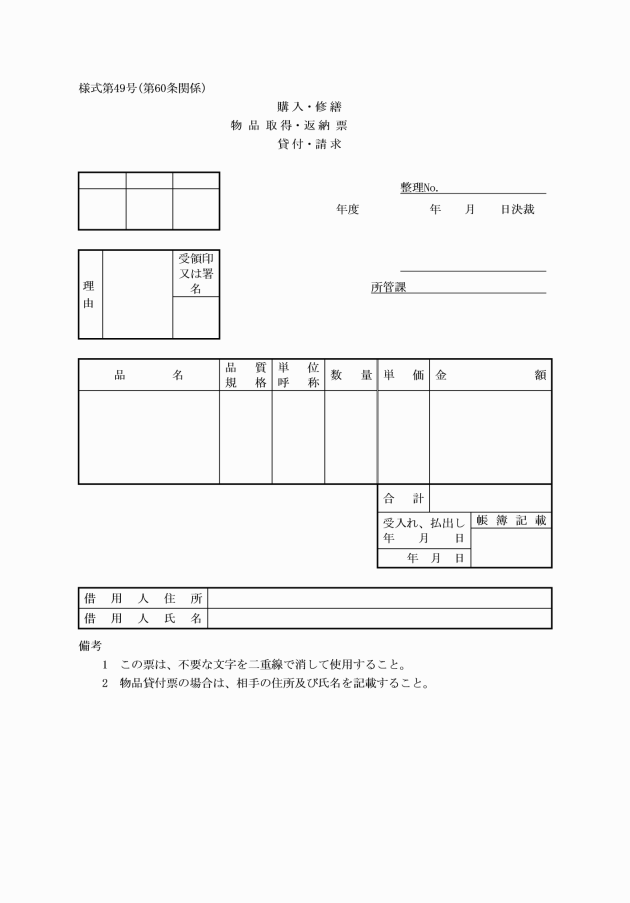

第64条 課等の長は、物品の交付を受けようとするときは、物品票により、総務課長に請求しなければならない。

2 前項の規定にかかわらず、課等の長は、購入に係る物品で直ちに使用するものについては、物品票にその旨を記載することにより、当該物品の払出しの通知を省略することができる。

(物品の修繕)

第65条 第60条の規定は、物品の修繕の場合にこれを準用する。

(使用中の物品の保管の責任)

第66条 使用中の物品は、2人以上の職員が共同で使用するものについては、町長の指定する職員において、1人の職員が専ら使用するものについてはその職員において保管の責めに任じなければならない。

(保管の方法)

第67条 総務課長は、その保管に係る物品を一定の場所に格納し、各品目ごとに区分し、整理しておかなければならない。

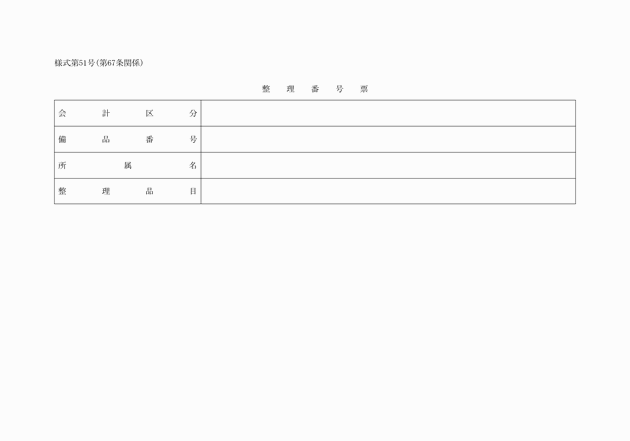

2 課等の長は、その保管に係る備品を使用に供したときは、整理番号票(様式第51号)を付け、常に照合に便利なようにしておかなければならない。ただし、品質により整理番号票が付け難いときは、これに代わる適当な措置をとらなければならない。

(不用物品の返納)

第68条 課等の長は、物品が不用になったとき、若しくは使用に耐えなくなったとき、又は使用者が転任、退職等により使用しなくなったときは、物品票により総務課長に返納しなければならない。

(不用の決定等)

第69条 総務課長は、前条の通知があった物品について、使用に供する必要がないと認めるとき又は使用に耐えないと認めるときは、不用の決定をし、物品不用決定票により会計管理者に合議しなければならない。この場合、購入時の価格がおおむね5万円以上の物品又は売却価格が生ずる物品については、町長の決裁を受けなければならない。

2 総務課長は、前項の規定により不用の決定をした物品のうち、売払いをすることが不利若しくは不適当であると認めるもの又は売払いすることができないものは、解体し、又は廃棄することができる。

(貸付け)

第70条 物品は、貸付けを目的とするもの又は貸し付けても本町の事務若しくは事業に支障を及ぼさないと認められるものでなければ貸し付けることができない。

(貸付けの通知)

第71条 課等の長は、物品貸付けをしようとするときは、物品票により総務課長に通知しなければならない。ただし、町長の定める物品については、あらかじめ総務課長に協議し、町長の決裁を受けなければならない。

第6章 帳簿及び証拠書類

(帳簿の備付け)

第72条 収入調定者は、次に掲げる帳簿を備え、所定の事項を記載しなければならない。ただし、コンピュータ処理する場合の取扱いについてはこの限りでない。

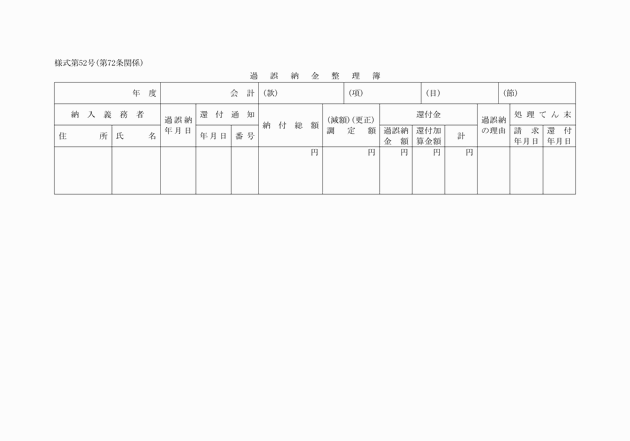

(1) 過誤納金整理簿(様式第52号)

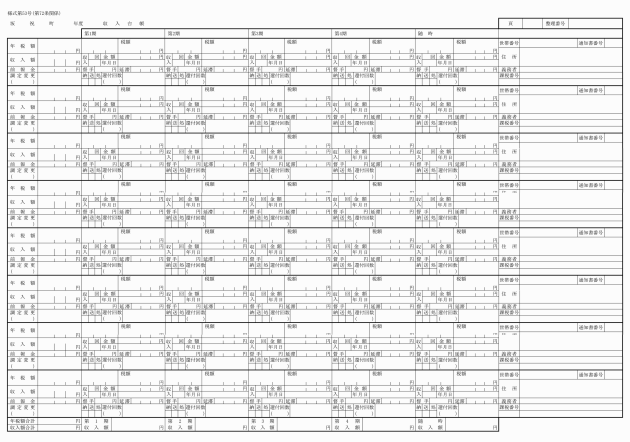

(2) 収入台帳(様式第53号)

2 支出命令者は、次に掲げる帳簿を備え、所定の事項を記載しなければならない。ただし、コンピュータ処理する場合の取扱いについてはこの限りでない。

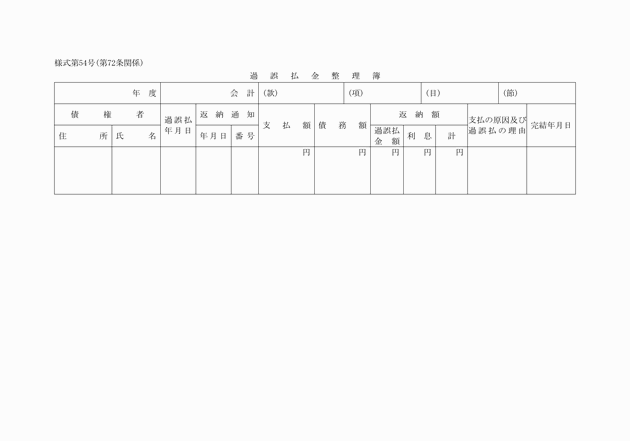

(1) 過誤払金整理簿(様式第54号)

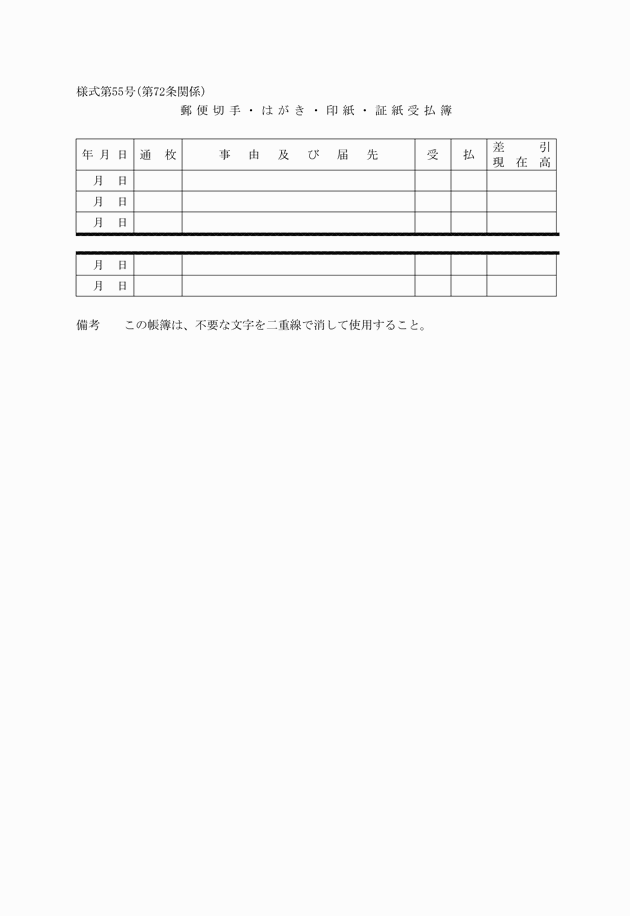

(2) 郵便切手、はがき、印紙及び証紙受払簿(様式第55号)

3 総務課長は、消耗品出納簿(様式第60号)を備え、所定の事項を記載しなければならない。ただし、コンピュータ処理する場合の取扱いについてはこの限りでない。

4 会計管理者は、次に掲げる帳簿を備え、所定の事項を記載しなければならない。ただし、コンピュータ処理する場合の取扱いについてはこの限りでない。

(1) 歳入予算整理簿(様式第56号)

(2) 歳出予算整理簿(様式第57号)

(4) 備品出納簿(様式第59号)

(5) 材料品出納簿(様式第61号)

(6) 借入品、寄託品整理簿(様式第62号)

(7) 資金前渡、概算払整理簿(様式第63号)

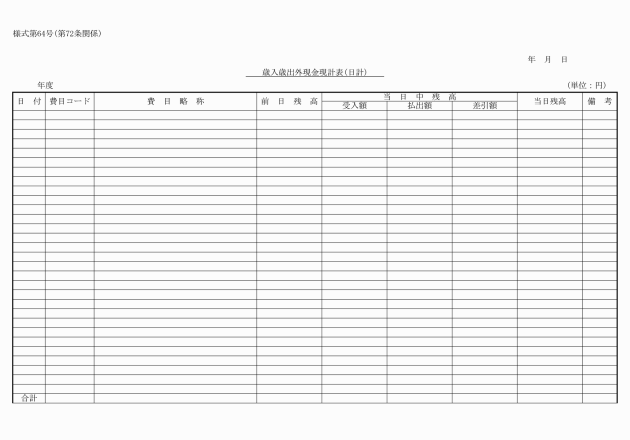

(8) 歳入歳出外現金現計表(様式第64号)

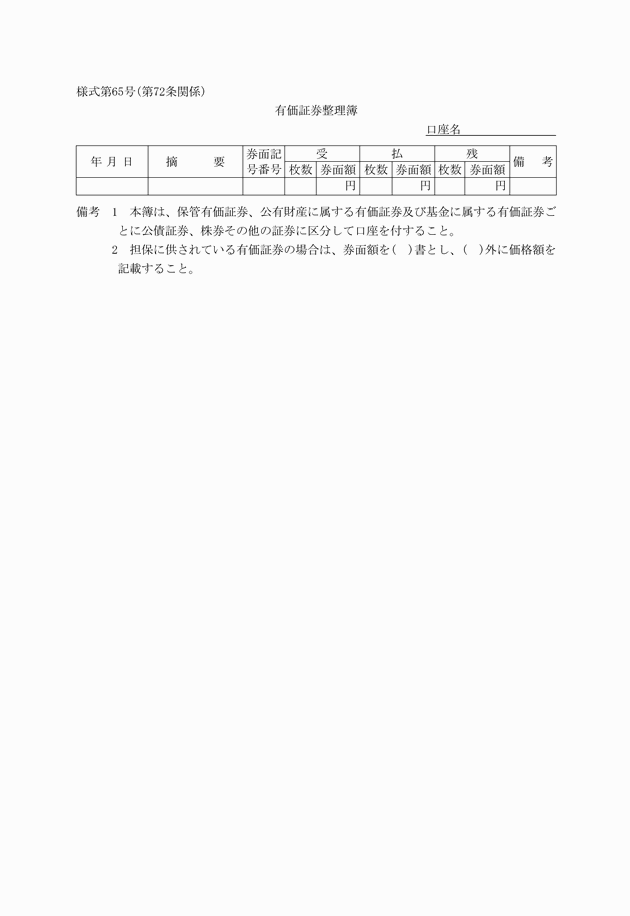

(9) 有価証券整理簿(様式第65号)

5 前各項に定めるもののほか、収入調定者、支出命令者及び会計管理者は、必要に応じて補助簿を設けることができる。

(物品出納の記載の特例)

第73条 次の各号に掲げる物品は、関係帳簿の記載を省略することができる。

(1) 官報、新聞、雑誌等で保存の必要のないもの

(2) 式典、会議等で取得後直ちに消費し、又は譲与する物

(3) 配布の目的で作成したポスター、リーフレットその他これらに類する物

(4) 前3号に掲げるもののほか、取得後直ちに消費し、又は譲与する物

(証拠書類)

第74条 収入及び支出の証拠書類は、原本でなければならない。ただし、原本を提出させることができないときは、写しによることができる。

2 収入の証拠書類は、次のとおりとする。

(1) 調定決議書

(2) 契約書又はこれに代わるべきもの及びその附属書類

(3) 国庫支出金及び県支出金については、補助指令書、交付通知書又はこれに類する書類の写し

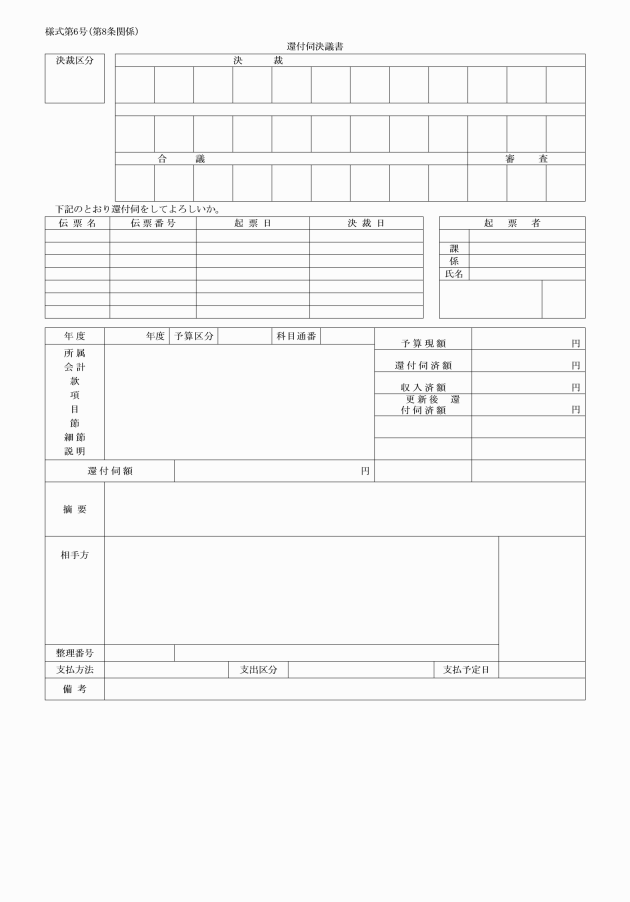

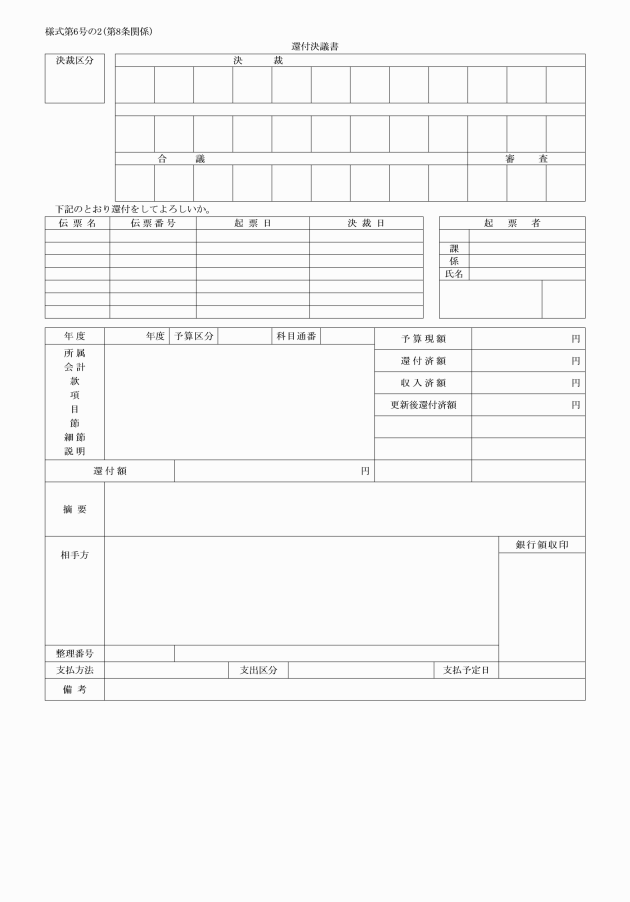

(4) 還付伺決議書及び還付決議書

(5) 過誤納金の還付をしたときは、受取人の領収証書

(6) 振替決議書

(7) 前各号に掲げるもののほか、必要と認められるもの

3 支出の証拠書類は、次のとおりとする。

(1) 領収証書(隔地の債権者に支払うため指定金融機関に資金を交付した場合は、指定金融機関の領収証書、公金振替書又は口座振替依頼書を指定金融機関に交付し振替させる場合は、指定金融機関の公金振替済通知書又は口座振替済報告書)。ただし、領収証書を得難いときは、その理由、支払先及び支払金額を明らかにした支出命令者の証明書

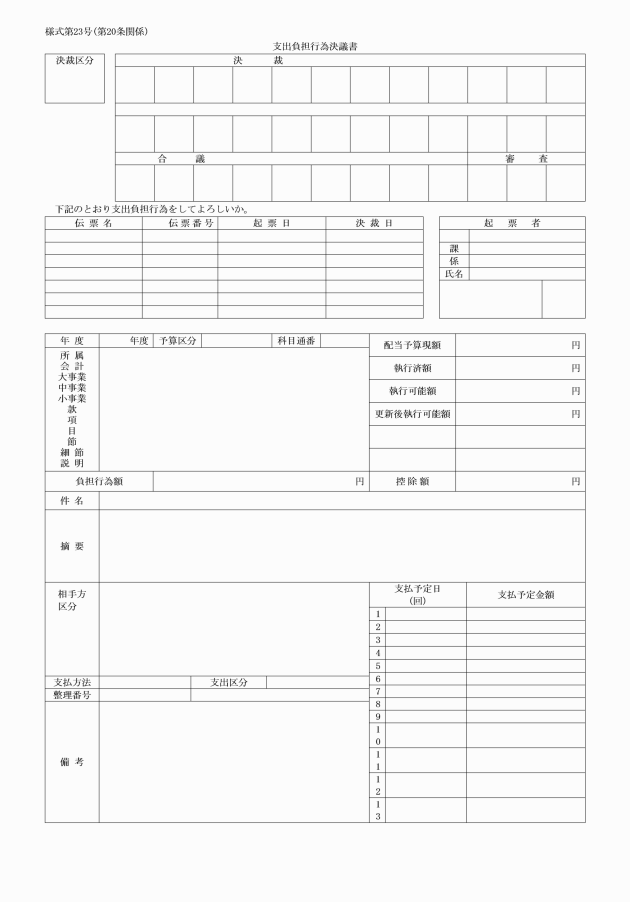

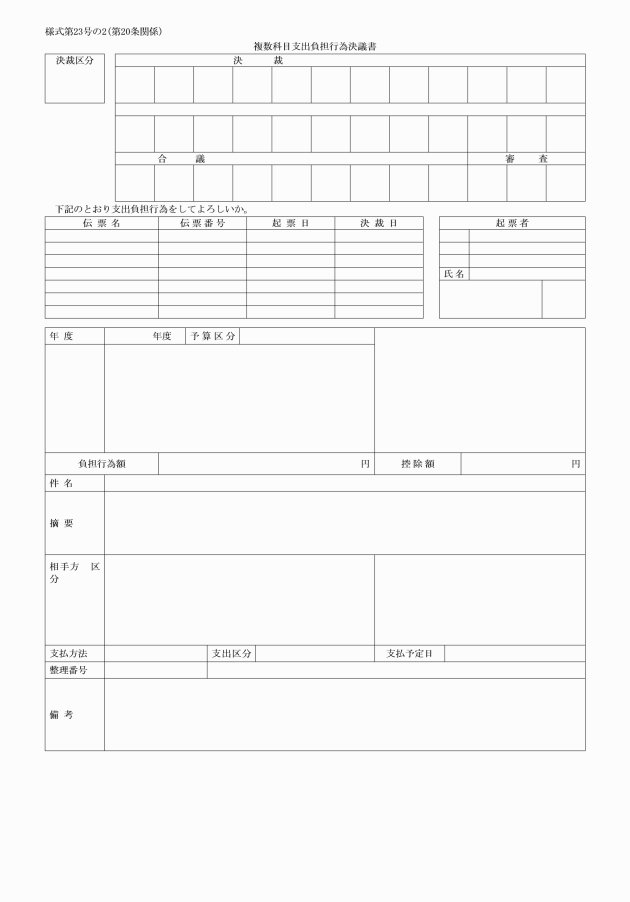

(2) 支出負担行為決議書、複数科目支出負担行為決議書

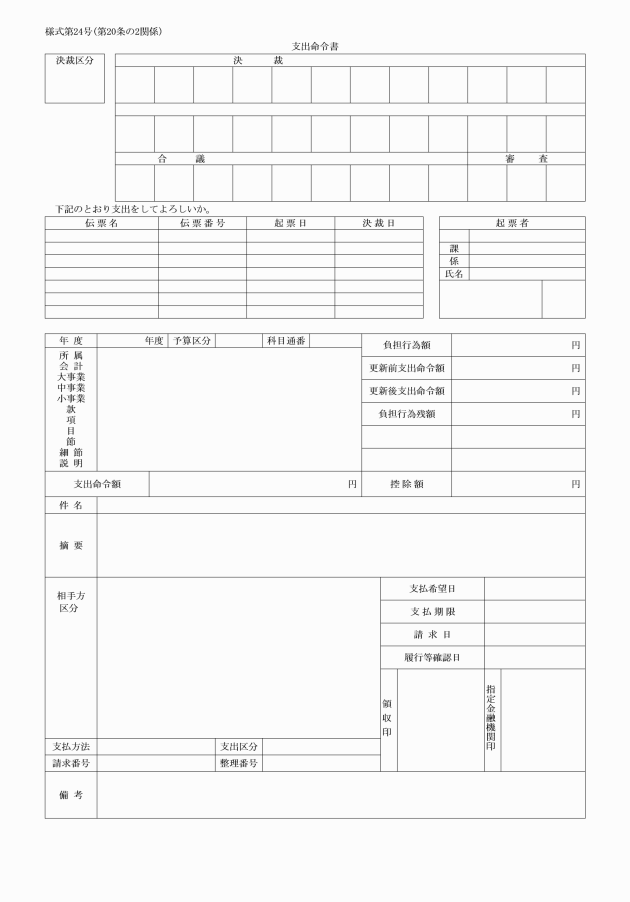

(3) 支出命令書、複数科目支出命令書

(4) 請求書

(5) 納品書

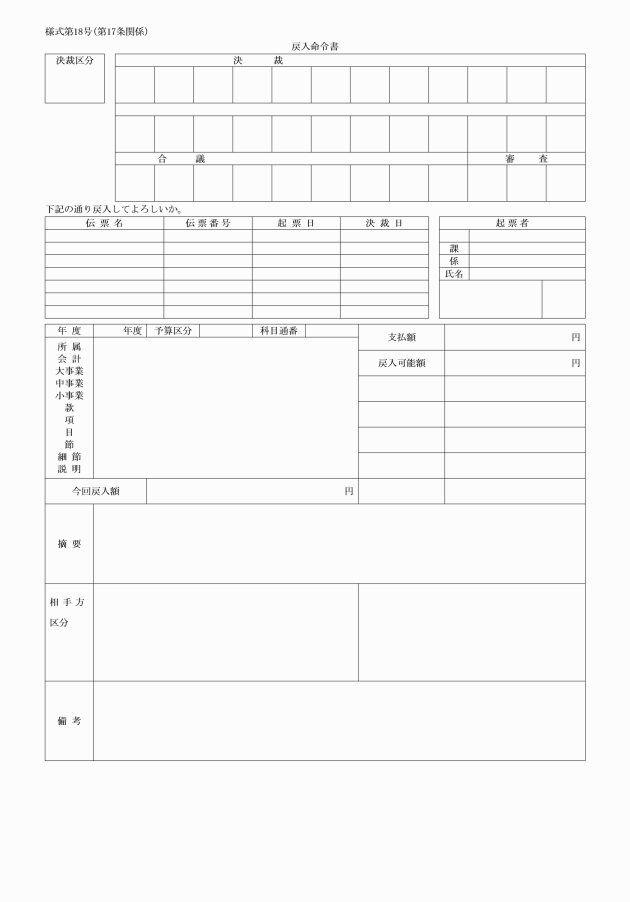

(6) 戻入命令書

(7) 振替決議書

(8) 資金前渡、概算払及び前金払を受けた者の請求書、領収書及び精算書

(9) 繰替払計算書及びその附属書類

(10) 契約書又はこれに代わるべきもの及びその附属書類並びに検査調書又は検収調書

(11) 委任状その他権限及び事実を証する書類

(12) 前各号に掲げるもののほか、必要と認められるもの

(証拠書類の編集及び保管)

第75条 証拠書類は、会計年度ごとに会計別、予算科目別に整理し、編集しなければならない。

2 領収証書で数科目にわたるときは、各科目の金額を記載した書類を添え主な科目に綴らなければならない。

3 収支に係る証拠書類は、会計管理者が保管するものとする。ただし、当該証拠書類のうち、会計管理者が各課において保管させることが適当であると認めたものについては、各課において保管させることができる。

第7章 雑則

(職員の賠償責任等)

第76条 法第243条の2の2第1項後段の規定による職員は、次の各号に掲げる職員とする。

(1) 支出負担行為 当該支出負担行為を代決によって行うことができる職員

(2) 支出命令 当該支出命令を代決によって行うことができる職員

(3) 契約の履行を確保するための監督又は検査 当該監督又は検査をすることができる職員の権限を代決によって行うことができる職員

(現金、有価証券又は物品の亡失又は損傷の報告)

第77条 会計管理者、出納員、第3条ただし書の規定による会計職員、資金前渡を受けた職員、占有動産を保管している職員又は物品を使用している職員は、その保管に係る現金、有価証券、物品若しくは占有動産又はその使用に係る物品を亡失し、又は損傷したときは、直ちに次に掲げる事項を町長に報告しなければならない。この場合において、会計管理者以外の者にあっては会計管理者を経てこれを行わなければならない。

(1) 保管責任者の職及び氏名

(2) 亡失又は損傷の日時及び場所

(3) 亡失又は損傷の金額

(4) 保管状況

(5) 亡失又は損傷の事実

(6) 発見の動機及び発見後の措置

(出納員の事務引継)

第78条 出納員の異動があった場合においては、前任者は、異動の日から10日以内にその担任する事務を遅滞なく後任者に引き継がなければならない。

2 前項の場合において、特別の事情によりその担任する事務を後任者に引き継ぐことのできないときは、これを会計管理者に引き継がなければならない。

附則

(施行期日)

第1条 この規則は、平成19年4月1日から施行する。

(坂祝町分担金徴収規則の一部改正)

第2条 坂祝町分担金徴収規則(昭和52年規則第7号)の一部を次のとおり改正する。

〔次のよう〕略

(坂祝町に対する寄附の取扱要綱の一部改正)

第3条 坂祝町に対する寄附の取扱要綱(平成8年要綱第2号)の一部を次のとおり改正する。

〔次のよう〕略

附則(平成19年規則第34号)

この規則は、公布の日から施行し、平成19年4月1日から適用する。

附則(平成19年規則第38号)

この規則は、公布の日から施行する。

附則(平成20年規則第24号)

この規則は、公布の日から施行する。

附則(平成21年規則第17号)

この規則は、公布の日から施行し、改正後の坂祝町会計規則の規定は、平成21年4月1日から適用する。

附則(平成22年規則第18号)

この規則は、平成23年4月1日から施行する。

附則(平成23年規則第20号)

この規則は、公布の日から施行する。

附則(平成24年規則第28号)

この規則は、公布の日から施行し、平成24年4月1日から適用する。

附則(平成25年規則第4号)

この規則は、公布の日から施行する。

附則(平成25年規則第34号)

この規則は、公布の日から施行する。

附則(平成27年規則第9号)

この規則は、公布の日から施行する。

附則(平成27年規則第19号)

この規則は、公布の日から施行する。

附則(平成31年規則第2号)

この規則は、平成31年4月1日から施行する。

附則(令和2年規則第4号)

この規則は、令和2年4月1日から施行する。

附則(令和3年規則第16号)

この規則は、令和4年1月4日から施行する。

附則(令和3年規則第17号)

この規則は、令和4年1月4日から施行する。

附則(令和5年規則第7号)

この規則は、令和5年4月1日から施行する。

様式第19号 削除

様式第32号 削除

様式第39号 削除

様式第40号 削除